作者:北京市联德律师事务所标准必要专利业务团队[1]

视频作为一种兼具娱乐性和高效信息传递功能的媒介,近年来已从传统的娱乐和信息传播场景,持续扩展至社交、教育、办公、医疗、电商及各类数字服务之中,并逐渐成为各类产品和服务的基础组成部分。视频数据的压缩、传输与存储高度依赖视频编解码技术,而随着视频应用场景的持续扩张以及实施主体数量的不断增加,围绕视频编解码领域标准必要专利(Standard Essential Patent, 以下简称SEP)的许可谈判也显著增多。在标准竞争态势、标准化组织知识产权政策、视频编解码技术许可相关主体类型等多重因素交织作用下,视频编解码领域的SEP许可呈现出与其他技术领域明显不同的模式,同时也面临着一些新的挑战和难题。近年来,因视频编解码领域SEP许可引发的诉讼纠纷在全球多个司法辖区呈明显上升趋势,若干SEP相关法律纠纷中的新争议点不断涌现并引起了业界高度关注。有鉴于此,联德律师事务所SEP业务团队持续跟踪国内外视频编解码领域SEP许可与纠纷诉讼动态,梳理相关统计数据与法律争议问题,拟就视频编解码领域SEP许可背景及其特点、2019-2025年视频编解码领域SEP全球法律纠纷案件统计与分析,以及该领域若干已经出现或可能出现的核心法律争议问题完成系列研究并与业界分享。

本文为上述系列研究之一,拟通过梳理视频编解码领域标准化现状、视频相关标准制定组织专利政策及视频编解码标准必要专利所涉及的各方市场主体类型,剖析视频编解码领域SEP许可模式形成的背景原因并解释该领域许可谈判可能面临的挑战与争议。

一、视频编解码领域标准必要专利许可背景分析

(一)视频编解码领域所涉多种技术标准相互竞争且迭代并存

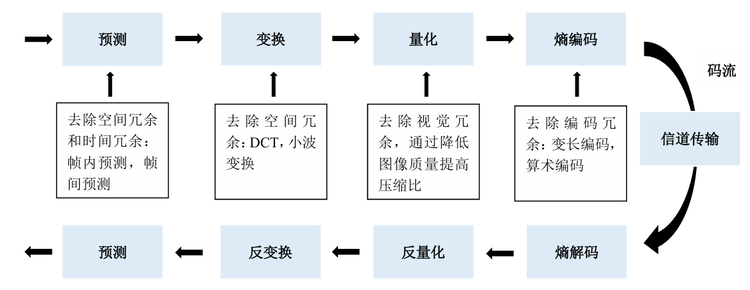

自20世纪末以来,以离散数字信号记录和传输动态图像的数字视频逐渐兴起并开始产业化。由于数字视频数据量巨大,未经压缩的原始视频在传输中会占用大量的存储空间和传输带宽,因此为了实现视频的高效存储、传输和高质量还原,视频编解码技术应运而生并持续演进。具体而言,视频编码技术[2]的核心思想是对原始视频数据进行压缩,去除其中的冗余信息,在尽可能保证视频质量[3]的前提下,减小视频文件的大小,通过预测、变换、量化、熵编码等步骤,最终输出为码流,进入信道进行传输[4]。而视频解码技术是相对视频编码技术的逆过程,即通过熵解码、反量化、反变换、预测等步骤将编码形成的码流转换成可观看的视频画面[5]。同时,由于信道传输的带宽与端侧缓冲区大小都有限,编码时还需要进行码率控制,确保生成的码流被控制在目标码率范围内,从而实现顺利解码与播放[6]。

图1:视频编解码过程简化示意图[7]

为了实现“任何视频编码后输出的码流能在不同厂商的设备上稳定解码播放”的互通目标,相关标准化组织通过制定技术标准来规范视频编码所生成的码流和解码流程,但一般对视频编码过程不作具体规定。MPEG[8](Moving Picture Experts Group,动态图像专家组,简称MPEG)官方知识库对此的解释是:凡能生成语法上合规码流的任何编码算法,均视为符合MPEG相关标准,并强调该做法的优势在于可以在不修改标准文本的前提下持续演进编码技术,并可面向不同需求(如速度/压缩率、功耗)形成多样化实现[9]。

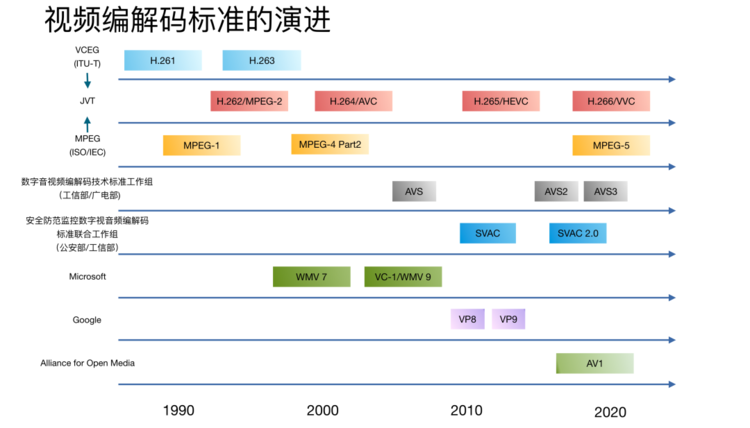

回顾视频编解码技术发展历史,有多个组织、联盟或厂商尝试制定或推动相关视频编解码技术标准,使得视频编解码技术领域有多套技术标准同时并存并分别迭代发展(见图2)。篇幅所限,在此仅介绍其中较为常见的几类视频编解技术标准。

图2:视频编解码标准的演进[10]

1.H.26x系列标准

早在1990年,国际电信联盟电信标准化部(International Telecommunication Union-Telecommunication Standardization Sector,以下简称ITU-T)在借鉴静态图像压缩标准的基础上,搭建了H.261标准,该技术标准主要应用于专用硬件系统和通信设备,以实现实时视频通话。但由于该标准的设计目标偏向实时传输而非本地存储,为了实现在电脑上播放本地存储的视频,苹果公司推出了QuickTime并配套Cinepak等编码器。随后,微软公司和Intel共同开发在Windows系统上可以播放视频的播放器Microsoft Media Player。受当时视频编解码技术所限,前述苹果公司和微软/Intel开发的视频编解码技术方案仅限在其各自的Mac或Windows系统上才能使用,难以实现跨设备的播放和传输。为解决兼容性问题,国际标准化组织(International Organization for Standardization,以下简称ISO)成立了动态图像专家组(Moving Pictures Experts Group,以下简称MPEG)以制定一种开放、跨设备、跨操作系统的数字视频压缩标准,而第一个国际标准MPEG-1于1993年发布。随着消费者对数字电视以及DVD等高质量视频需求的日益突出,MPEG于1994年又发布了改进的MPEG-2标准。同时,MPEG与ITU-T始合作制定统一的视频标准,MPEG负责制定标准的系统、音频部分,ITU-T负责视频部分,共同发布标准,并以各自组织内的编号命名[11]。2003年,ITU-T的视频编码专家组(Video Coding Experts Group,以下简称VCEG)与ISO的MPEG联合成立的联合视频工作组(Joint Video Team,以下简称JVT)完成首版的H.264/AVC标准。在技术层面,该标准相较前代标准,在大致相同主观视频质量条件下显著降低了所需码率[12],实现了更高的压缩效率。在专利许可层面,与该标准相关的大量SEP主要通过MPEG LA[13]的AVC专利池进行集中许可,采取按编解码设备和付费内容计费,并对面向终端用户免费的互联网视频长期免收许可费等安排(具体内容后文展开)。该技术标准在技术上的优越性与高兼容性,加上相对开明的专利授权机制与费率,使得H.264/AVC标准成功实现了广泛的商业应用。ITU曾在2013年表示H.264/AVC标准已占据80%以上的网络视频,是当时全球部署最广泛的视频压缩标准[14]。时至今日,H.264/AVC标准在4K以下的视频编解码中仍占据主导地位。

随着4K/8K超高清视频时代的到来,ITU-T与ISO/IEC组建视频编码联合协作组(Joint Collaborative Team on Video Coding,以下简称JCT-VC),于2013年发布H.265/HEVC标准。该标准仅需原先的一半带宽即可播放相同质量的视频,在对网络的适应性方面也有显著提升,可更好地运行在移动互联网等环境中。然而,由于该标准所涉技术牵涉众多权利人的专利,在前期采取的多专利池并行运营,导致许可路径碎片化、费率水平偏高且结构复杂,实施方在合规与成本评估上的顾虑显著增加,从而使其推广速度与覆盖范围远未达到在市场上全面替代其前代标准H.264/AVC的效果。

为了满足16K视频、沉浸式与屏幕共享等更广泛场景,VCEG与MPEG于2017年成立合作视频专家团队(Joint Video Experts Team,以下简称JVET),并在2020年完成首版H.266/VVC标准的制定和发布。相较前代标准,H.266/VVC标准可在保证相同视频质量下,减少约50%的数据大小与带宽成本。有数据指出,该标准在国内头部视频平台的渗透率已超过70%[15]。但由于其较高的编码复杂度及与前述H.265/HEVC标准同样的许可困境,导致其全面推广仍存在阻碍。

目前,JVET正在主导下一代支持元宇宙和高级自主系统等未来技术的标准的制作,预计于2028年7月或10月左右完成初版H.267标准的制定与发布。总体而言,得益于起步较早且由两大国际标准化体系长期协作推动,H.26x系列标准一直处于视频编解码标准的主流阵营。

2.微软WMV系列技术

如前所述,微软自2000年起陆续推出WMV(Windows Media Video,Windows媒体视频)系列编解码器,到2003年发布WMV9时,微软同步公布了面向WMV9的专利许可计划,声称该技术仅需MPEG-4技术约二分之一、MPEG-2技术约三分之一的码率,即可实现相同的视频主观质量[16],且其授权周期及费率都优于包括MPGE-4和MPEG-2在内的其他技术[17]。2006年,微软宣布其WMV9技术被纳入电影电视工程师协会(Society of Motion Picture and Television Engineers,以下简称SMPTE)发布的VC-1标准中[18],直接与其他标准形成竞争。WMV/VC-1标准曾在DVD设备与Windows运营商生态中发挥过重要作用。但随着流媒体时代的演进,DVD逐渐退出主流市场,WMV/VC-1也在标准的快速更迭中走向边缘化。

3.AVS系列标准

我国原信息产业部科学技术司于2002年批准成立数字音视频编解码技术标准(Audio Video coding Standard,AVS)工作组,制定了一系列视频编解码标准。2006年颁布的AVS1标准编码效率与同期国际标准H.264/AVC的压缩效率相当,并在数字广播电视等领域取得一定应用。2016年成为国家标准的AVS2压缩效率已超越同期国际标准H.265/HEVC,已被中央广播电视总台4K频道及多地超高清频道采用[19]。支持8K、全景视频等的AVS3标准更是于2019年3月完成主档[20],比2020年制定完成的H.266/VVC标准更早,第一次实现视频编解码技术标准化工作的领跑,在同等主观质量下较AVS2进一步实现约30%的码率节省,并已在我国8K超高清频道、冬奥会转播、监控与行业视频等场景实现多领域部署[21],近期也被正式纳入人工智能生成内容(Artificial Intelligence Generated Content,以下简称AIGC)国家标准实践指南[22]。尽管如此,与H.26x系列及AOM[23]系列标准相比,AVS系列标准在全球规模化商用道路上仍未形成强势的正面竞争。

4.SVAC系列标准

SVAC标准(Surveillance Video and Audio Coding,安全防范监控数字视音频编解码技术)由我国公安部主管并在全国安防报警系统标委会归口管理,并于2010年发布第一代国家标准(GB/T25724-2010)[24],2017年更新为第二代(GB/T25724-2017)[25],现已发展至第三代,压缩效率比H.265/HEVC标准提升36%[26]。SVAC标准设计的初衷是为了解决通用视频编码标准(如H.264/AVC标准)在安防监控领域应用时存在的不足,例如H.26x系列标准更关注压缩视频的高效,而对于加密和认证等安全功能,则被设计为编码层上的可选模块。SVAC技术标准则在将安全能力深度耦合至编码层的同时,牺牲了一定的通用性和兼容性,以换取更强的安全保障[27]。这也使得该标准虽然在信息安全领域具有不可替代的优势,但在成本和兼容性上并未形成强势的竞争力,目前其应用主要局限于国内相关安保产品。

5.AOM系列标准

自2006年收购YouTube起,Google长期面临视频编解码领域高昂的专利许可费与既有编解码格式传输效率不理想的问题。为此,2009年Google收购On2 Technologies,并获得该公司开发的VP8视频编解码技术。同年5月,Google发布WebM开放媒体项目,并公开VP8的技术规范,将一套示范版的编解码器源代码完整公开,便于开发者与厂商直接集成与商用,同时对符合VP8/WebM规范的实现提供全球、免许可费、不可撤销的专利授权[28]。鉴于VP8标准的编码速度与压缩性能未能显著优于H.264/AVC标准,Google于2013年推出迭代标准VP9,其压缩效率接近H.265/HEVC,并在YouTube以及其他领先的网络视频平台上被大规模采用。Google声称超过20亿个端点支持VP9解码,包括Chrome、Opera、Edge、Firefox和Android设备,以及数百万台智能电视[29]。VP9标准成功后,Google即着手下一代VP10标准的研发。2015年7月,HEVC Advance公布首版许可方案,将非实体内容分发(含互联网流媒体、广播、卫星等)纳入收费对象(后于2016年及2018年取消)[30]。受当时相对较高的费率及多池并存的许可路径的影响,2015年9月开放媒体联盟(Alliance for Open Media, 简称为AOMedia/AOM)成立。该联盟创始成员包括Netflix、Google/YouTube、Amazon等流媒体平台;微软、Mozilla等浏览器厂商;思科、Intel等芯片和网络基础设施厂商,其共同目标是在公开开发模式下制定免许可费的下一代视频标准[31]。AOM联盟整合了Google的VP10技术、思科的Thor技术与Mozilla的Daala技术等多个项目的技术路线,并于2018年3月28日发布AV1 1.0比特流技术规范。在主流测试中,AV1标准相较VP9标准约提升30%压缩效率,对比H.265/HEVC标准亦可节省约 25%–35%的带宽,成为当时视频压缩效率最高的技术标准之一[32]。AV1由此成为H.26x系列标准之外的重要主流替代路线。目前AOM正在推进AV2(亦称AVM)方向的探索性研发,目标是在进一步提升压缩效率的同时降低编码复杂度。

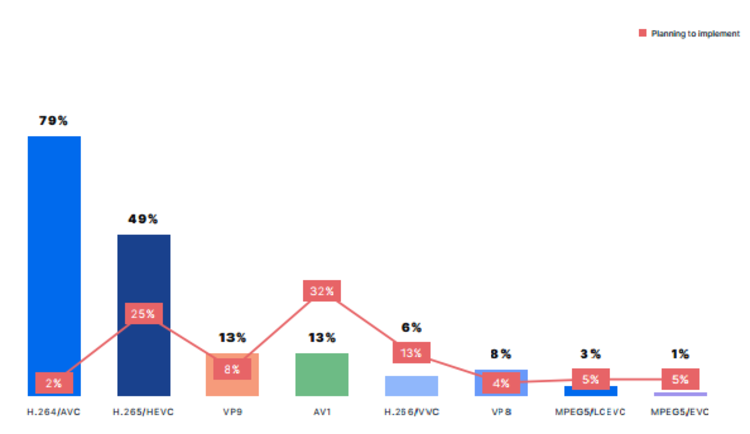

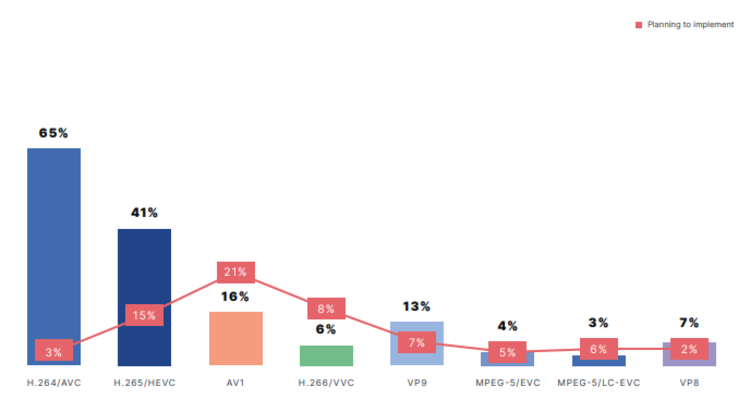

综上所述,在视频编解码领域,相关技术标准并非单线演进,而是长期处于并行与竞争态势,其中应用最广泛的当属H.26x系列标准与AOM系列标准。在此两类标准的具体实施过程中,也并非简单地后一代际标准取代前一代际标准,而是多个代际标准并行,即新一代标准发布后,旧一代仍因生态、成本与兼容性等因素仍被持续大规模使用。Bitmovin[33]于2025年7月调研并发布的《第九版视频开发者报告》展示了各编解码标准当前的采用情况及未来12个月的增长趋势[34](见图4,柱状部分代表当前在生产环境中的采用比例,红色折线则对应计划在未来12个月内采用的比例)。该图表更直观地呈现出:无论是不同技术体系之间,还是同一体系内的各代标准,实际上都在相互竞争;市场选择也并非“N 选 1”,而是长期存在“N 选多”的并行格局。对照 Bitmovin 于2024年9–12月调研发布的《第八版视频开发者报告》中的同类图表[35](见图3),可见各标准的采用度与趋势处于持续动态变化之中:H.264/AVC标准仍然是占比最高的主流标准,虽然其生产环境采用率从2024年的79%降至2025年的65%,但优势地位依旧明显;H.265/HEVC标准继续位居第二梯队,采用率由2024年的49%小幅回落至2025年的41%。与此相对应,AV1标准的生产采用率由2024年的13%提升至2025年的16%,而“计划采用”的比例虽从2024年的32%回落至2025年的 21%,但在各标准中仍然最高,表明部分此前处于规划阶段的部署正逐步落地;旧一代的VP8则呈现缓慢下滑,而VP9基本维持在约13%的稳定水平;其他标准在生产中的占比仍处于个位数,但“计划采用”的比例大致维持在 5%–8% 区间,显示出一定的试水和观望态势。

图3:Bitmovin《第八版视频开发者报告》中受访者关于生产中使用/计划使用哪些视频编解码标准的回答汇总图表(2024年9月-12月)

图4:Bitmovin《第九版视频开发者报告》中受访者关于生产中使用/计划使用哪些视频编解码标准的回答汇总图表(2025年7月)

总体而言,受技术迭代与市场环境演进共同驱动,视频编解码标准将长期维持多线并行、此消彼长的竞争态势。

(二)视频编解码领域所涉标准化组织知识产权政策规定相对简单、模糊

在前文介绍的视频编解码主流标准的制定过程中,相关的标准制定组织或行业联盟通常都会同步制定配套的知识产权政策,为相关标准所涉及专利的许可提供基本指引。但就目前而言,视频编解码领域所涉标准化组织的知识产权政策相对简单且规定存在一定模糊性,对该领域的专利许可可能产生一定影响。

1.H.26x系列标准

为在处理标准相关专利事务时形成统一做法,ISO 理事会于2006年3月正式批准了由ISO、IEC 与 ITU共同制定的《共同专利政策》,作为三家组织在标准化活动中处理专利问题的基础政策框架。该政策本身极为简略,且明确表示其由技术专家而非专利专家起草,因此未必对专利等知识产权在国际层面的复杂法律情形具有充分把握[36]。2007年三家组织又通过并实施了配套的《共同专利政策实施指引》。该实施指引于2012、2015、2018、2022 年经历多次修订,主要是围绕专利披露、专利声明、会议开展、专利信息数据库、专利权转让或让与等几个环节做了相对细化的规定,但内容并不详尽[37]。

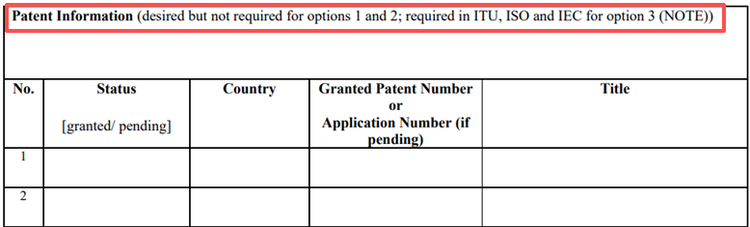

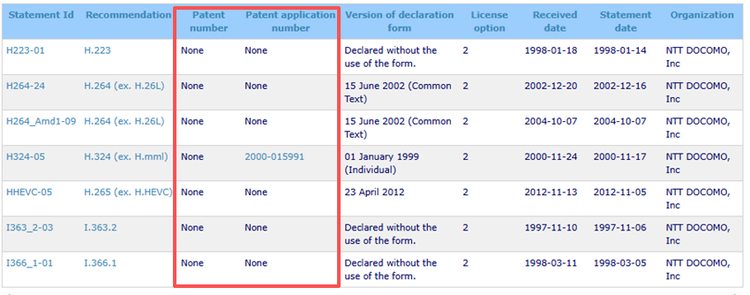

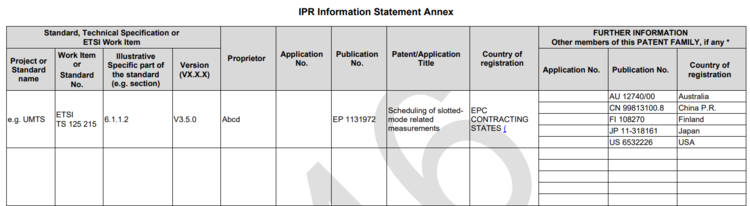

首先,在专利披露和专利声明的问题上,ITU/ISO/IEC的知识产权政策侧重于要求成员表明未来许可意向,而不侧重于获得成员具体的SEP声明信息。故ITU/ISO/IEC的知识产权政策虽然鼓励成员尽早披露、尽力披露,但不强制成员逐一列出其所持有的SEP。在要求提交的《专利声明与许可声明表》中,权利人须就其SEP作出“免费许可/FRAND 许可/不按前两种方式许可”三选一的许可意向承诺;在前两种情形下,具体专利信息属“鼓励提供而非强制”,而在第三种情形下则必须提供相应的专利信息(见图5),以便相关组织重新审视并在必要时修改引发冲突的技术方案。正是在这一制度安排下,ITU的在线数据库中常见“未附具体专利号”的记录(见图6)。IPlytics[38]发布的《谁在引领VVC专利竞赛》报告中公布其统计数据,截止2024年3月,在ITU在线数据库列示的43家声明持有H.266/VVC专利的公司中,仅有5家提交了具体的SEP声明信息,其余38家企业(占88%)提交的均为“空白式”声明[39]。相比之下,在无线通信领域普遍适用的欧洲电信标准化协会(European Telecommunications Standards Institute 以下简称ETSI)[40]的IPR政策更强调“声明与专利一一对应”,专利权人在提交IPR声明表时,并无前述“可不列明专利号”的自由,而是应在表后附件中填列其认为对相关标准“必要”的专利清单(见图 7)。与之配套的在线数据库同样向社会开放,集中呈现成员的IPR声明及对应的SEP信息。

图5:ITU/ISO/IEC《共同专利政策实施指引》所附《专利声明与许可声明表》中的部分截图

图6:ITU在线数据库中未披露具体专利信息示例截图

图7:ETSI IPR Policy中所附《IPR信息陈述与许可声明表》中的部分截图

此外,与ETSI等其他标准组织类似,ITU/ISO/IEC在相关说明中明确表示,其不对成员披露内容进行实质审查,也不对信息的准确性、完整性或“必要性”作出保证,数据库只是如实汇总权利人提交的声明。但是ITU专利信息数据库对声明表各字段的完整性和规范性不作形式审查,故ITU数据库中存在专利号或专利申请号不规范、专利号码缺失、专利重复声明等问题[41]。相较之下,ETSI由秘书处专门负责IPR数据库的维护工作,并对数据库及配套报告进行定期更新,整体上在字段完整性和格式规范性方面更加统一、稳定。

在披露是否强制以及披露内容是否完整规范等方面的上述差异,直接导致ITU公开的专利信息数据规模较之ETSI存在明显差距。根据中国标准化研究院发布的《标准必要专利发展报告(2025)》,截至2024年12月31日,在ITU/ISO/IEC做出的专利信息披露声明数量总共为6826项,其中包含具体专利信息的声明仅1585项,共涉及19904件专利[42]。相较而言,根据ETSI IPR数据库官网相关数据,截至2025年12月4日,在ETSI做出的专利信息披露声明数量总共为6246项,但其中所涉及127427个专利族。

从两者对比可以看出,ITU/ISO/IEC的IPR政策以及制度设计的模糊和特殊规定,导致在在公开渠道上留下的信息更加模糊化,这对后续相关标准声明的查明及真正SEP的识别和数据统计都造成一定的障碍。

2.AOM系列标准

与H.26x系列由正式国际标准组织在严格的政府间框架内制定不同,VP8/VP9和AV1标准所依托的主体分别是单一企业Google、以及由多家企业自愿组成的AOM联盟。此类主体并非传统意义上的标准制定组织(Standard Developing Organization,以下简称SDO),其IPR政策的形成更多源于企业间的自愿承诺及协作安排,并不涉及权利人向标准制定者递交自愿的FRAND声明及公开专利清单程序,因此在权利人的许可义务及信息公开层面都与传统SDO有所差异。

在Google推出WebM项目时,其采取的是单方企业声明模式,对VP8与后续的VP9的技术规范及参考实现进行公开,并承诺对所有符合WebM规范的实现提供全球范围、免费且不可撤销的专利许可。就法律效果而言,这类单方承诺与权利人在传统SDO框架下通过IPR声明表格做出的FRAND承诺类似,均对其未来行使专利权构成预先约束。不同之处在于,Google制定VP8及VP9标准时默认是采用自有专利所涉及的技术,因而在已对其自身专利作出免许可费承诺的前提下,并无必要也确实未公布VP系列的具体专利清单,也未另行制定第三方必要专利披露机制。然而,实践表明VP系列标准仍可能存在专利侵权风险。例如在Google发布VP8标准后,管理H.264/AVC专利池的MPEG LA主动对外征集“可能对VP8标准必要”的专利,并获得12家权利人响应[43]。在美国司法部启动反垄断调查及行业压力下,MPEG LA最终宣布不再推进VP8专利池,并与11家权利人共同将可能对VP8必要的专利一揽子许可给Google,且允许Google进行再许可[44]。此举在一定程度上化解了VP8及后续VP9标准的潜在侵权风险,但也从侧面反映出单一企业负责标准研发时可能存在的法律风险隐患。

而AOM作为一个旨在共同开发开放、免许可费视频编解码标准的多企业联盟,其IPR框架采纳了W3C专利政策中对必要专利的定义与RF(Royalty-Free,免许可费)原则[45],并在此基础上制定了《AOM Patent License 1.0》[46]。AOM于2019年4月8日发布声明以公布该文件并对其专利许可政策核心规则进行说明(以下简称2019AOM声明)[47];此外,在欧盟委员会终止对AOM开展的初步竞争法调查后,AOM于2023年5月23日公开了其提交给欧盟委员会的关于其专利许可政策的澄清文件(以下简称2023AOM声明)[48]。以上文件共同组成了AOM的专利许可政策。

首先,与ITU、ETSI以及IEEE等SDO所秉承的“标准化组织不直接介入许可方——实施者具体许可,仅做原则性规定”的基本立场不同,AOM的专利许可政策以直接构建“许可方—实施者”之间的默示双边免费许可协议为基本出发点。根据《AOM Patent License 1.0》第1.1条的规定,在遵守本许可条款与条件的前提下,每一许可方代表其自身及其权益继受人和受让人就其必要权利要求向实施者授予全球范围、永久、不可撤销且免许可费的专利许可。又根据第1.2.2条的规定,该许可系由许可方向实施者直接授予。同时,这一双边许可具有“默示生效”的制度特征。依据《AOM Patent License 1.0》第2.8条对“被许可方”的定义,任何行使该许可项下专利权利的个人或实体均构成被许可方;再结合第1.2.1条对参与标准的提案者提交标准提案时须附带许可文本的条件要求,AOM发布标准的实施者一旦选择相关AOM发布的标准就自动获得该许可,无须另行签署专门许可协议。

其次,AOM的专利许可政策强调“互惠”性。根据2019AOM声明,实施者只有在作出同样的对其专利进行免许可费许可承诺的前提下,才能获得《AOM Patent License 1.0》下实施AV1 SEP的免费许可。AOM的专利许可政策旨在形成带有互惠属性的、附条件的开放许可;且该许可面向所有实施者,并不以联盟成员身份为限。需要注意的是,根据2023AOM声明的第1条解释,如果潜在实施者不愿受《AOM Patent License 1.0》所要求的对等承诺约束,则可以通过双边谈判请求不同的FRAND 条款。此外,《AOM Patent License 1.0》中互惠条款的适用范围仅限于特定标准的最终交付版本,例如某实施人针对AV1接受了《AOM Patent License1.0》下的许可,其互惠义务亦仅限于AV1,并不当然延及下一代视频编解码标准(如 AV2)。

第三,AOM的专利政策还设计了专利防御机制,即在《AOM Patent License 1.0》第1.3条中规定防御性终止条款,如果任何被许可人、其关联方或其代理人针对另一实体或任何个人发起专利诉讼,或提交、维持或自愿参与相关诉讼,主张任何实施方案侵犯必要权利要求,则本许可直接授予该被许可人的任何专利许可将自该诉讼启动之日起立即终止。但该条同时设置了两项例外:其一,如果该诉讼的提起是为了回应他人就某一实施方案先行针对该被许可人所提起的诉讼;其二,如果该诉讼的提起(包括被许可人加入第三方诉讼)是为了执行本许可条款。

第四,《AOM Patent License 1.0》第1.4条规定了免责条款,即有关权利人在提供免费许可的同时拒绝提供知识产权瑕疵担保,AV1等标准的实施者与使用者须自行承担实施或以其他方式使用相关技术规范的全部风险。与此同时,该条进一步限定责任范围:无论基于何种法律原因,许可方在任何情况下均不对任何其他方承担利润损失或任何形式的间接、特殊、附带或后果性损害赔偿责任,即便已被告知该等损害发生的可能性。

与ISO/IEC,ITU, ETSI等SDO构建的原则性RAND/FRAND 许可规则相比,AOM以互惠式的双边附条件免费许可为其专利许可规则核心,虽然在一定程度上降低了专利许可纠纷的出现,但也仍然存在若干值得关注的法律风险点。尽管该体系以“免许可费”为核心定位,但在实际运用中未必必然能够实现“省钱又安全”的效果。首先,并非所有联盟内成员所拥有的SEP都一定会以免许可费方式覆盖。根据2023AOM声明的澄清,AOM 技术工作组适用W3C模式,若成员希望将某些必要权利要求排除在免许可费义务之外,需在草案被采纳为最终交付物之前、并在特定时间窗口内提交排除通知并列明拟排除的具体必要权利要求。这意味着在制度层面仍保留成员对部分SEP采取非RF许可路径的可能性,但目前公开渠道并未见到相应的排除清单或付费清单,尚难判断其是否存在排除免费义务的情况。此外,如前所述,实施者对AV1 SEP的免费使用,在一定意义上是以放弃对相关权利人主张其自身同类专利权利为代价的,若实施者不愿受该互惠条款约束,转而请求不同的RAND/FRAND双边许可安排,则无法达到免许可费使用相关专利的效果。

其次,即便AOM在开发阶段对专利格局进行了评估并开展尽职调查,但相关标准在实施中仍可能面临联盟外部权利主张的情形。与VP9的实践相同,Sisvel已推出VP9/AV1专利许可项目,Access Advance亦推出覆盖AV1/VP9的VDP许可项目,Avanci Video的许可平台也声称覆盖AV1/VP9,这意味着即使相关实施人愿意受互惠条款约束而获得联盟内所有权利人拥有的SEP的免费许可,在实践中仍需要与多个权利人或多个许可平台进行谈判以消除或降低因使用AV1/VP9而可能带来的侵权风险。截止目前AOM仅公开了其内部成员名单,并未公开其AV1所涉SEP的清单,公众难以仅凭公开信息判断AV1等标准所涉及的SEP范围或数量,这在一定程度上增加了许可谈判的难度,也无法如同AOM声明中所设想的那样完全“摆脱高额的专利许可费要求和许可不确定性”。

第三,AOM以免许可费为核心的许可框架还伴随着“无知识产权瑕疵担保”的合规风险。如前所述,《AOM Patent License 1.0》通过免责条款明确规定,权利人不承担知识产权瑕疵担保义务,实施者在相关损失范围内也难以向许可方主张追偿。此种制度设计在降低权利人责任、鼓励开放专利的同时,也意味着实施者在使用AV1等标准时需自行承担更高的权利瑕疵与侵权不确定性。即便实施者基于该许可开展产品或服务部署,后续仍可能面临外部第三方专利主张、专利覆盖范围与必要性争议等法律风险,而在多数情况下难以将因此产生的损失向许可方追偿。由此可见,AOM 模式虽在形式上强调“免许可费”,但在风险分配上更倾向于将合规风险管理的成本转移至实施者一侧。

综上所述,在视频编解码领域最主流的两套标准内部,IPR政策相对简单且存在不同程度的模糊空间,再叠加不同组织因背景差异所制定的特殊政策规定,在视频编解码领域的许可实践中往往会产生更多不确定性与潜在争议。

(三)视频编解码领域所涉产业众多,交易主体多元且差异化明显

视频作为一种兼具娱乐性和高效信息传递功能的媒介,自诞生以来不断被拓展到各类应用场景。随着不同产业链的主体在实施视频编解码标准的过程中逐步开展自研并布局专利,视频编解码领域的交易主体呈现出“百花齐放”的格局。

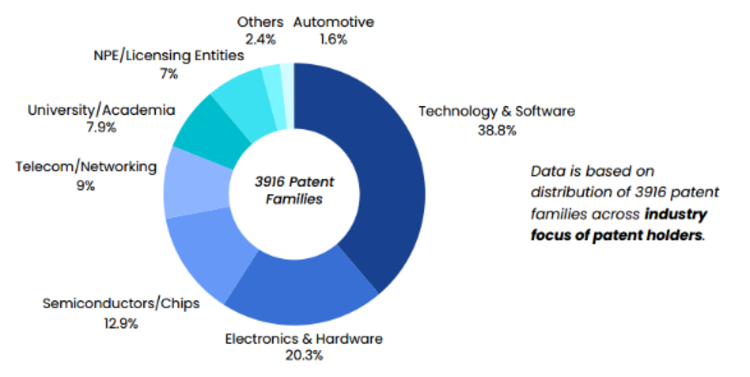

就权利人而言,其结构变化具有较为清晰的时间演进逻辑。以最早广泛商用的MPEG-2/H.262标准为例,在DVD、数字电视和机顶盒兴起的年代,编解码标准的核心专利主要集中在当时掌握光盘、电视机、专业广播设备等关键技术的大型消费电子厂商、影音设备企业手中。随着在线视频、智能手机的快速普及,视频编解码技术的应用扩展至网络视频与移动终端,H.264/AVC标准时期新增了大量来自IT和移动通信行业的专利贡献者,如操作系统厂商、芯片厂商、互联网与软件公司、通信设备厂商等。H.264/AVC标准的成功与大规模普及又进一步吸引更多领域主体开始储备自身专利。到了4K/HDR、智能电视、视频会议和移动视频高速发展的H.265/HEVC标准时代,权利人结构更加多元,更多运营商及媒体服务商、公立科研机构和高校开始展示其在相关技术上的专利积累。同时,一批本身不生产终端或提供服务、以专利经营为主要商业模式的主体(即非实施实体,Non-Practicing Entity,简称NPE)也开始在该领域活跃,包括虽不从事产品制造,但长期从事相关技术研发与标准化工作,通过专利许可回收研发成本和获得收益的主体;也包括主要通过收购专利组合、发起维权诉讼和集中许可谈判获取投资回报的主体。进入最新一代的H.266/VVC标准及其周边技术阶段,权利人范围再次外延,在车载娱乐、互联网视频和互动技术迅速发展背景下,汽车产业链企业和互联网内容平台也开始出现在SEP权利人队列中。根据GreyB近期发布的《超越VVC(H.267)专利布局报告》[49],在对该标准涉及的两项主要技术相关的3916个专利族的专利权人行业属性进行统计分析时(见图8),技术与软件类企业所占比重已明显高于传统电子与硬件厂商,其余专利则分布在半导体与芯片、通信与网络、大学与科研机构、NPE/许可实体以及汽车等多个行业,整体呈现出高度多元化的生态结构。

图8:GreyB《超越VVC(H.267)专利布局报告》中专利权人行业属性统计(2025年11月)

随着视频被应用到越来越多的场景,视频编解码标准的实施主体也变得极其广泛,分布于不同产业领域。从既有专利池公开的被许可人名单出发,可以较为直观地勾勒出当前市场中主要的几类实施主体。这些典型的实施主体按照其主营业务,大致可分为设备侧与流媒体/内容侧两大板块。

在设备侧,以Access Advance运营的HEVC Advance与VVC Advance专利池为例,其将授权产品划分为若干具体类别,并在每个类别中列举了相应示例(括号内为示例),包括:移动设备(如手机、平板电脑、笔记本电脑等)、联网的家居及其他设备(如机顶盒、游戏机、蓝光播放器、台式电脑、非4K电视、监控摄像头、会议终端、医疗影像设备、数字标牌以及预装 HEVC 软解码的设备)、4K电视和显示设备,以及数字媒体存储设备(如蓝光光盘及其他存储介质)。在其公开的被许可人名单中,上述各类设备基本都可以找到对应的厂商。此外,还有部分未列明在示例中的相对新型的设备厂商也出现在实施人队列中,例如布局车载信息娱乐系统的车企、以视频拍摄与编码为核心功能的无人机厂商、搭载视频显示功能的可穿戴 XR/VR/头显设备厂商,以及内置屏幕和多媒体系统的高端健身设备厂商等。

在内容与流媒体侧,早期由MPEG LA的AVC专利池对内容分发服务收取许可费,收费对象主要集中于传统广播电视和付费电视运营商。进入H.265/HEVC及H.266/VVC时代,随着Access Advance与Avanci分别围绕视频分发服务和互联网视频流媒体推出专利池方案,收费实践逐步延伸至更广泛的在线视频服务主体。目前的实施人类型,已经从传统广播与付费电视,扩展至以电影、剧集、综艺等长视频点播或订阅业务为主的OTT[50]视频平台,以及以短视频、直播和社交视频为主的UGC[51]/社交媒体平台等。由此可见,伴随视频功能向各类终端设备的持续渗透以及互联网视频业务的快速演进,视频编解码技术的实施人群体已深入诸多行业领域,并呈现出不断扩张的趋势。

在此种权利人与实施人主体类型高度多元的格局下,权利人在技术实力、盈利模式与业务逻辑上的差异,实施人在经营成本结构、覆盖地域市场与具体实施技术等方面的差异都十分显著,这种高度差异性也使得后续许可谈判中相关谈判主体彼此之间不可避免地需要经历较长时间的相互了解和试探,以消除分歧达成合意。

二、视频编解码领域标准必要专利许可现状与谈判难点总结

目前,视频编解码领域的许可格局已从早期相对单一、集中,演变为多主体、多模式并行的复杂体系:在H.264/AVC时代,MPEG LA主导的专利池基本实现了“一池覆盖绝大部分权利人”的许可路径,设备侧与部分内容侧实施人多通过池内一揽子许可解决合规需求;进入H.265/HEVC及H.266/VVC时代,设备侧即将从Access Advance与Via LA(原MPEG LA)的“双池并存”转向单池运营,同时又有若干重要权利人选择保留或回归双边许可。而Access Advance与Avanci形成对内容/流媒体侧的“双池并存”,面向视频服务运营商提供综合许可平台,同时涵盖H.265/HEVC、H.266/VVC、VP9、AV1等多套标准。自此,整个视频编解码领域的许可呈现出多专利池、双边协议与“开放但有条件的免许可承诺”多轨并行的局面,具体的许可现状可参见附件一:视频编解码标准必要专利领域相关专利池情况汇总。在这种错综复杂的局面中,不可避免地为该领域标准必要专利许可谈判留下了诸多难点。

(一)视频编解码领域标准必要专利许可谈判中行业总许可成本较难预估

在视频编解码标准必要专利的实施与许可实践中,许可费的预估对不同主体而言都至关重要,直接影响企业在商业规划中的成本控制、风险评估,以及权利人对未来整体许可收益的策略安排。

对实施人而言,无论是芯片厂商、终端设备制造商还是各类互联网平台,普遍都希望支持尽可能多的主流编解码标准,以便在芯片侧获得加速能力、在设备侧保证稳定播放、在平台侧确保上传与分发的视频能够与播放设备兼容,因此对不同标准的采用在相当程度上呈现出一种“被动跟随”的倾向。在同一技术体系内部,不同代际标准的叠加又带来了第二层考量:每当标准制定主体推出性能更高的迭代标准时,企业都面临“是否需要实施”及“需要付费多少”的问题。而是否实施下一代标准,其实更多取决于其相对于上一代标准在技术性能上的边际提升幅度,例如在节省码率、减少卡顿、提升分辨率和画质方面是否足以成为面向消费者的卖点。然而,在当前视频编解码领域多专利池并存、免费许可与付费许可并存、池内许可与池外许可并存的复杂情况下,面对代际标准持续叠加,实施人可能难以准确评估总共需要向多少主体付费的问题,从而难以在中长期商业规划中提前锁定一条稳定、可预测的许可成本曲线。

而对于权利人而言,一方面,无论是H.26x系列标准,还是在AOM联盟政策下发展的VP9/AV1等标准,各方普遍缺乏一个关于许可总体规模的明确共识,这对单个权利人评估和证明自身专利组合在整体中的数量与价值占比造成了一定困难;另一方面,如前所述,视频编解码技术已经被嵌入到手机、电视、安防、车载、XR、流媒体平台等众多行业和商业模式之中,不同实施人的营收结构与盈利模式差异较大,权利人需要一定时间去了解下游各类实施人的付费能力与心理预期,在缺乏充分把握的情况下,也很难单方面提出一个能够被广泛接受的“行业累计费率”区间。

总体而言,视频编解码领域目前的标准必要专利许可谈判更像是上下游就尚未明晰的总许可费用区间不断摸索和靠近的过程:实施人担心标准叠加或权利人分散后带来的总成本超出可承受范围,权利人则担心过早作出费率承诺可能影响自身在后续谈判中的空间。由于目前缺乏一个被相关产业普遍接受的总许可费参照,各方对总许可费的预期普遍较为谨慎,导致客观上增加了视频编解码领域许可谈判双方达成共识的难度。

(二)视频编解码领域许可模式多元并存提升谈判难度

由于视频编解码领域的权利人来源多元、数量众多,实施人更是横跨多个行业,完全进行一对一双边许可谈判可能面临整体谈判周期长、谈判成本高,谈判报价差异较大等难题。为降低交易成本,专利池许可逐渐成为该领域较为主流的专利许可模式。然而,由于视频编解码标准长期处于多技术标准相互竞争且代际并行的状态,在多个代际标准上都曾出现或仍呈现多池共存的局面,使得视频编解码标准必要专利的许可路径呈现分散、复杂的特点,大大提升了相关谈判的难度。

相对而言,H.264/AVC标准的许可结构较为清晰。由MPEG LA(现并入Via Licensing Alliance, “Via LA”)运营的H.264/AVC专利池长期处于主导地位,聚合了超过44家权利人,覆盖数千家被许可人,被广泛认为是业内获取H.264/AVC SEP的主要途径。该专利池主要针对硬件编解码器及部分收费视频与电视运营场景收费,且收费标准相对简明:硬件端通常按销量分级计费,付费视频端则按订阅规模或视频数量分级计费。

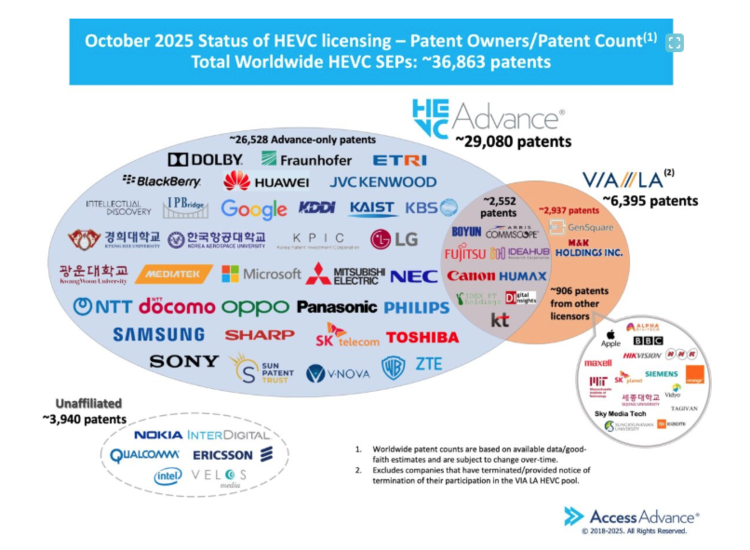

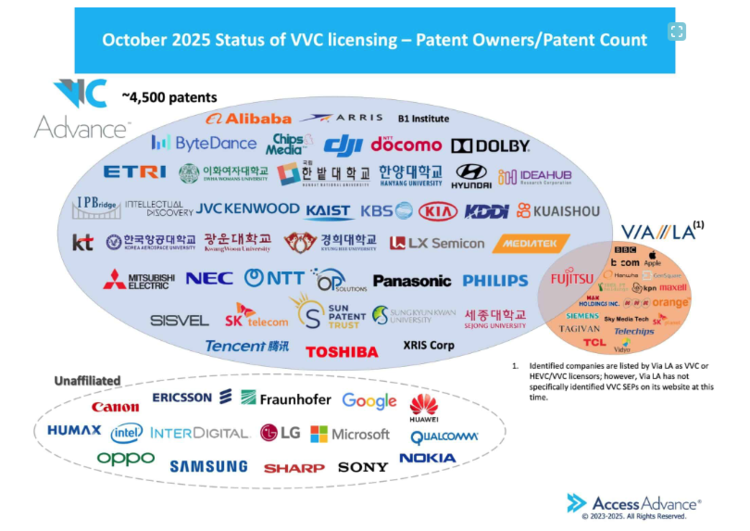

但随着部分权利人对MPEG LA相对较低的许可费水平不满,开始寻求组建新专利池或单独许可授权,自 H.265/HEVC标准起至H.266/VVC标准,相关SEP许可格局明显发生变化,其许可对象覆盖设备侧和流媒体/内容侧,并呈现多个专利池许可与双边许可并存的局面,整体复杂度明显上升。就设备侧而言,截止本文首次发表之日,针对硬件厂商的H.265/HEVC及H.266/VVC的SEP主要由Access Advance(原 HEVC Advance)与Via LA两大专利池并行运营,据Access Advance 2025年10月公开数据(见图9),其HEVC Advance池内专利约占H.265/HEVC SEP整体数量的75%以上,Via LA约占15%以上,但仍有部分关键权利人未加入任何池,坚持通过双边授权实现收益;其VVC Advance池内专利汇聚专利数量也相对较高(见图10),同时仍有若干体量较大的权利人选择留在池外。就针对设备侧厂商的专利许可收费标准而言,Access Advance 的专利许可费计算包含三个维度:其一是产品销售种类,对四类不同产品类型分别设置不同的许可费起算点、固定许可费、许可费上限及可透支额度;其二是产品首次销售的地域市场,若首次销售发生在新兴市场国家/地区,许可费可享有一定折扣,但对部分售价在 80 美元及以下的产品适用不同的优惠费率;其三是是否属于 Advance 合规被许可人以及是否使用 HEVC 商标,并据此提供三种不同的许可费表格,整体计算条件较为繁复;而Via LA的专利许可费计算采取简单的按件收费,并自2026年开始加入地区折扣。就流媒体/内容侧而言,目前仍有不少权利人倾向于通过双边方式开展许可谈判,同时也出现了Access Advance的VDP与 Avanci Video等“跨标准许可”专利池,开始面向互联网视频分发商提供综合许可方案。其中,VDP专利池的许可费以流媒体业务的平均每月活跃视频用户数、平均每月视频订阅用户数、半年流媒体收入三项指标中的最高等级为基准进行分级,并附有相对细化的跨档费率调整方案及阶梯式费率调整机制,整体上呈现出更为多元、也更为复杂的许可面貌。

图9:H.265/HEVC标准必要专利分布情况(2025年10月)[52]

图10:H.266/VVC标准必要专利分布情况(截止2025年10月)[53]

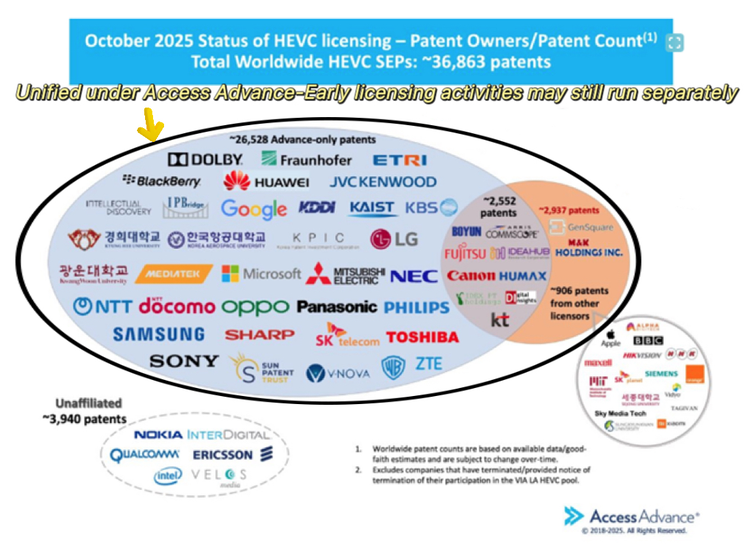

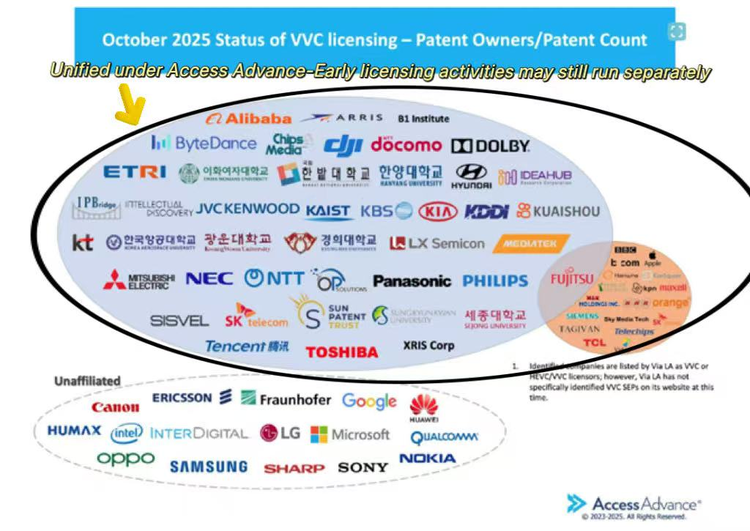

然而上述许可市场格局即将迎来变化,2025年12月15日,Access Advance与Via LA共同宣布,Access Advance完成对Via LA旗下H.265/HEVC与H.266/VVC专利池项目的收购[54]。短期内,如今的双池并存格局仍将持续,双方的许可项目仍将保持相互独立,Via LA负责既有项目的许可费申报与分配工作,而Access Advance则将全面接手专利池的整体管理职能。Access Advance的首席执行官Peter Mellor表示,在未来的6-12个月内,Access Advance将与Via LA的许可方就潜在的合并方案展开合作,目标是在明年推动建立一个统一的HEVC/VVC专利池[55]。不过,合并后的费率是否同步调整仍存在限制,因为根据Access Advance目前对外许可的安排,Access Advance的许可费率每五年调整一次,而其最近一次费率调整发生在2025年7月21日,此外,Via LA规定的新费率也自2026年1月1日才正式生效。该轮即将发生的市场格局变动也许在一定程度上会降低HEVC/VVC许可复杂度并缓解部分许可费叠加问题,但同时又会产生如何处理合同条款、费率结构及结算周期等诸多方面并不完全一致的既有许可协议的问题、如何重新在既有许可人之间进行利益分配的问题、如何调整定价规则以保证不同时期与相关专利池签订许可协议的被许可人不存在“被歧视”的问题等等。此外,该轮调整仅针对HEVC/VVC的设备侧专利池,可能发生如下图的格局变化,但是否会进一步影响内容/流媒体侧的市场许可格局仍有待观察。

图11:H.265/HEVC SEP未来可能分布情况[56]

图12:H.266/VVC SEP未来可能分布情况

VP9与AV1标准虽由AOM以“免许可费”为目标进行推进,但如前所述,一方面,若实施人不愿受互惠承诺约束,其实施该标准仍需获得联盟内专利权人的单独FRAND许可;另一方面,仍有联盟之外的权利人主张其拥有相关SEP,市场上因此出现了由Sisvel主导的VP9/AV1专利池,其AV1专利池中的21个许可人完全独立于联盟内的52名成员;以及近年来兴起的Avanci Video和Access Advance VDP等“跨标准许可”专利池,它们均声称可“一张许可”覆盖包括HEVC、VVC、VP9、AV1等多种标准(Avanci还声称其许可覆盖MPEG-DASH[57]标准),主要面向流媒体、短视频、社交平台等互联网内容分发场景,但其并未对外公开各标准对应的专利权人及相应专利清单。此外,该类标准中亦有独立于池外的个别权利人,如曾在美国法院就AV1及VP9标准相关专利起诉联想的Inter Digital[58]。

在当前视频编解码SEP许可呈现多池并行、部分权利人坚持双边授权、部分标准又同时存在“免许可费”与收费路径并存格局的背景下,实施人往往不得不同时面对多个不同的专利池以及池外的若干权利人,这对其谈判能力提出了更高要求,许可谈判难度显著增加。对权利人而言,则需要在“是否入池、加入哪一个或哪几个专利池”之间谨慎权衡;即便权利人选择通过专利池进行许可,通常仍要考虑因商业策略安排或实施人不愿接受专利池许可等原因而预留开展双边许可谈判的空间,因为不同的组合路径不可避免地会影响其整体许可收益与技术市场覆盖范围,这也在客观上提高了对权利人布局整体许可策略和推进双边谈判所需的一系列专业能力的要求。

(三)视频编解码领域许可中交易信息不对称问题突出易引发争议

在视频编解码领域的许可实践中,由于参与主体横跨多个行业,其在商业模式、价值判断与成本结构等的差异显著,导致许可谈判中更容易出现信息不对称,进而造成更多的谈判主体之间的不信任,进而引发分歧与纠纷。

相比之下,无线通信领域的产业结构更为集中,主要技术贡献者往往同时或者曾经也是芯片、基站、终端移动设备等产品的制造者。行业参与者在同一条产业链中长期竞争与合作,对产业状况、成本结构、市场格局以及既有许可惯例等都较为熟悉。交叉许可在该领域也较为普遍,在这种环境下,双方对彼此的需求和预期的合理报价空间更为清晰,从而相对有利于减少谈判中的事实争议,也更容易形成稳定且共识的费率计算方式与许可预期。

而由于视频编解码领域权利人高度多样化,不仅包含传统消费电子企业,也包括更看重成果转化与影响力的科研机构、高校、技术研发型企业与其他更追求投资回报的风险投资者,有很多视频编解码技术的持有人本身并不实际生产实施编解码技术的产品,其对于下游相关产业的业务构成、相关技术在不同场景下的实际运用、行业利润水平等信息掌握有限,为谈判中确定报价方案、预估实施者的接受空间以及证明报价合理性都造成了一定困难。此外,即便是实际实施相关标准的权利人,由于视频编解码标准所涉及的产业链极其广泛,其许可谈判的对象往往并不限于本行业内部,而是覆盖多个技术、内容及服务领域。不同行业之间的业务模式、盈利方式、成本结构、对相关技术的依赖程度、对费率的敏感度都存在显著差异,使得双方在很多方面都难以天然形成共识。

另一方面,由于实施人侧同样呈现出显著的多元化特征,其中不少主体对视频编解码标准化过程并不熟悉,对SEP形成过程中权利人需要投入的研发成本、标准贡献投入以及长期回报周期缺乏直观认识;同时,视频编解码许可在许多新兴应用领域仍处于快速发展阶段,行业内相对缺乏能够被普遍认可和对照的成熟许可样本。权利人与实施人在经验基础、认知框架和成本预期上的差异叠加,也使双方更难在谈判初期自然形成稳定共识。

由此可见,由于视频编解码领域的参与者分布在多个行业,缺乏共同的行业认知基础,即便掌握相同的技术文档和标准资料,双方仍可能基于不同的行业背景得出完全不同的判断,导致许可谈判周期更长、争议点更多,也更容易出现僵持或诉讼。

结语

总体来看,视频编解码领域中既有多套标准并行,又有各不相同的专利许可政策安排,再叠加权利人和实施人类型高度多元,这些因素共同成为了该领域谈判难以推进且争议频出的“始作俑者”。无论是H.26x体系、AOM体系,还是各类专利池与双边路径,它们背后的制度设计和利益格局在短期内都很难发生根本改变。

在此背景之下,视频编解码领域的实施人必须在多种标准路线之间作出选择,研究并甄别不同技术标准所遵循的专利许可政策及其法律风险,并可能分别与多个专利池、或多家权利人展开谈判;而就专利权人而言,也必须研究处于不同领域、体量、业务模式具有明显差异的实施人,研究不同专利池的管理规则和对外许可方案,选择或设计匹配自身专利组合及经营情况且可行的许可模式。对专利权人与实施人而言,双方只能在一次次谈判和争议中慢慢摸索彼此的边界,在总许可成本、风险分担和业务安排等问题上寻找双方能够接受的平衡点;一些争议已经充分暴露出来,另一些潜在分歧可能还在酝酿之中。本报告后续的实证分析和问题梳理,正是试图在这样的背景下,对已经出现或正在形成的争议点做进一步的观察和剖析。

扫码获取《视频编解码领域标准必要专利许可与纠纷相关法律问题系列研究报告一》

注释:

1 执笔人:赵启杉、宋栅仪。赵启杉,北京大学法学博士,中国社会科学院法学研究所博士后,曾任中兴通讯股份有限公司知识产权政策总监,现为北京市联德律师事务所合伙人。宋栅仪,北京外国语大学法学硕士,北京市联德律师事务所律师。

2 实际上的视频压缩过程还包括对视频中所包含的音频进行压缩,但由于音频编解码技术与视频编解码技术仍存在一定区别,本文仅讨论视频编解码技术。

3 “视频质量”通常包括主观感知与客观指标两个层面:前者是指人眼对清晰度、细节保留程度、色彩还原、运动流畅性以及压缩伪影(如方块、拖影、模糊等)的综合感受;另一方面,在工程实践中常借助峰值信噪比(PSNR)、结构相似性(SSIM)、视频多方法融合评价(VMAF)等客观评价指标,对不同编码方案在既定码率或带宽条件下所能达到的图像还原效果进行量化比较。

4 参见芯核工坊:《解码视频世界:一文读懂视频编码》. https://mp.weixin.qq.com/s/sYdaSNra5ctISGqHC0TE4Q,文章发布时间:2025-01-23,最后访问时间:2025-12-09.

5 参见JackJiang:《即时通讯音视频开发(一):视频编解码之理论概述》.http://www.52im.net/thread-228-1-1.html,文章发布时间:2016-12-04,最后访问时间:2025-12-09.

6 参见JackJiang:《即时通讯音视频开发(三):视频编解码之编码基础》.http://www.52im.net/thread-232-1-1.html,文章发布时间:2016-11-11-01-23,最后访问时间:2025-12-09.

7 图1为本文作者参照脚注5所列示意图结合作出。

8 MPEG(Moving Picture Experts Group,动态图像专家组)是隶属于ISO/IEC JTC 1/SC 29的国际标准化工作组,成立于1988年,主要负责制定音视频压缩、编码、传输及相关系统层标准,报告后续介绍H.26x系列标准时会对其进行详细展开。

9 参见MPEG-G:《How are the standard specifications of MPEG made available?》.https://mpeg-g.org/knowledge-base/how-are-the-standard-specifications-of-mpeg-made-available/,文章发布时间:2019-06-18,最后访问时间:2025-12-09.

10 参见薛飞:《视频编解码标准速查表》.https://mp.weixin.qq.com/s/mUyh3B_CRrExLoKQblr1Pg,文章发布时间:2021-09-18,最后访问时间:2025-12-09.

11 参见两把剪刀xx:《认识视频编码与封装格式——起底视频编码与格式发展史》. https://mp.weixin.qq.com/s/V_Q-LAmzIn9XczmCqv9LnQ,文章发布时间:2025-10-21,最后访问时间:2025-12-09.

12 码率指单位时间内需要传输或存储的视频数据量,用于衡量视频在传输带宽和存储资源上的占用水平。

13 MPEG LA, L.L.C.是一家成立于1997年的国际专利许可管理机构,总部位于美国,主要从事标准必要专利专利池的创建、管理与许可事务。MPEG LA曾长期运营MPEG-2、H.264/AVC等视频编解码标准的专利池,在视频编解码领域具有重要影响力。近年来,MPEG LA相关业务逐步并入Via Licensing Alliance,继续参与H.265/HEVC、H.266/VVC等标准相关的专利许可活动。

14 参见ITU:《New video codec to ease pressure on global networks》.https://www.itu.int/net/pressoffice/press_releases/2013/01.aspx,文章发布时间:2013-01-25,最后访问时间:2025-12-09.

15 参见达摩院DAMO:《从成熟走向主流,DAMO266推动下一代高清发展》. https://mp.weixin.qq.com/s/2KRG9KoItwuq8-afEyQINw,文章发布时间:2025-04-21,最后访问时间:2025-12-09.

16 “Support for Windows Media Video 9 offers up to 50 percent improvement in video quality, depending on bit rate, offering the same quality at half the bit rate of MPEG-4 and approximately one-third the bit rate of MPEG-2.”,参见Microsoft:《Microsoft Debuts New Windows Media Player 9 Series, Redefining Digital Media on the PC》. https://news.microsoft.com/source/2002/09/03/microsoft-debuts-new-windows-media-player-9-series-redefining-digital-media-on-the-pc/,文章发布时间:2002-09-04,最后访问时间:2025-12-09.

17 “with longer terms and lower prices than those of other technologies such as MPEG-4 and MPEG-2.”参见Microsoft:《Final Release of Windows Media 9 Series Starts Next Wave of Digital Media》.https://news.microsoft.com/source/2003/01/07/final-release-of-windows-media-9-series-starts-next-wave-of-digital-media/,文章发布时间:2003-01-07,最后访问时间:2025-12-09.

18 参见Microsoft:《SMPTE VC-1 Receiving Industrywide Support》. https://news.microsoft.com/source/2006/04/24/smpte-vc-1-receiving-industrywide-support/,文章发布时间:2006-04-24,最后访问时间:2025-12-09.

19 参见AVS官网简介. https://www.avs.org.cn/index/list?catid=9,最后访问时间:2025-12-09.

20 参见Digital Video Broadcasting (DVB):《September 2022 – Issue 60: Open discussions on open standards》. https://dvb.org/wp-content/uploads/2022/09/dvbscene-60.pdf,文章发布时间:2022-09-02,最后访问时间:2025-12-09.

21 黄铁军. 视频编码标准背后的专利许可问题[J]. 中国计算机学会通讯, 2016(6).

22 参见全国网络安全标准化技术委员会:《关于发布<人工智能生成合成内容标识方法 文件元数据隐式标识 文本文件>等6项网络安全标准实践指南的通知》. https://www.tc260.org.cn/portal/article/2/20250828165129,文章发布时间:2025-08-28,最后访问时间:2025-12-09.

23 Alliance for Open Media(AOMedia,开放媒体联盟)成立于2015年,是由多家全球互联网平台、终端厂商及技术公司共同发起的产业联盟,旨在开发开放、互操作且以免许可费为目标的视频编解码等技术标准,其代表性成果包括AV1标准,报告后续正文部分对此进行详细展开。

24 参见国家标准全文公开系统中GB/T 25724-2010的详情页面. https://openstd.samr.gov.cn/bzgk/gb/newGbInfo?hcno=BD19083A0458B65C3122A5A7B6D1B03E,最后访问时间:2025-12-09.

25 参见国家标准全文公开系统中GB/T 25724-2017的详情页面. https://openstd.samr.gov.cn/bzgk/gb/newGbInfo?hcno=03AD844464D8FCB037A52561B8EE7F8F,最后访问时间:2025-12-09.

26 参见为旌:《芯方案|为旌海山系列实现SVAC3.0全支持,视频编码国产化再进一步》. https://www.visinextek.com/zixundongtai/712.html,文章发布时间:2025-07-18,最后访问时间:2025-12-09.

27 参见千问:《公共视频安全的前世今生:国产标准崛起下的产业变革与机遇》. https://mp.weixin.qq.com/s/6MGCtzfqCs7zxhbRPJ-FHQ,文章发布时间:2025-11-10,最后访问时间:2025-12-09.

28 参见Web.m信息详情页. https://www.webmproject.org/about/press/,最后访问时间:2025-12-09.

29 参见VP9概览信息页. https://developers.google.com/media/vp9,最后访问时间:2025-12-09.

30 参见Dan Rayburn:《New Patent Pool Wants 0.5% Of Every Content Owner/Distributor’s Gross Revenue For Higher Quality Vide》.https://www.streamingmediablog.com/2015/07/new-patent-pool-wants-share-of-revenue-from-content-owners.html,文章发布时间:2015-07-22,最后访问时间:2025-12-09.

31 参见AOM:《Alliance for Open Media Established to Deliver Next-Generation Open Media Formats》. https://aomedia.org/press%20releases/alliance-to-deliver-next-generation-open-media-formats/,文章发布时间:2015-08-28,最后访问时间:2025-12-09.

32 参见CPSE安博会:《CPSE视点|挑战H.265,AV1开始应用于安防监控》. https://mp.weixin.qq.com/s/SMbLjsDkcfpCnNxIjwm7xw,文章发布时间:2025-05-30,最后访问时间:2025-12-09.

33 Bitmovin是一家提供视频流媒体基础设施与技术解决方案的跨国科技公司,成立于2013年,总部位于美国加利福尼亚州旧金山,具体可参考其官网信息:https://bitmovin.com/。

34 该报告是由Bitmovin基于2025年7月面向覆盖49个国家全球业内人士的问卷作出,参见Bitmovin:《The 9th Annual Bitmovin Video Developer Report》.https://bitmovin.com/downloads/assets/bitmovin-9th-video-developer-report-2025-2026.pdf,报告发布时间:2025-09-11,最后访问时间:2025-12-09.

35 该报告亦由Bitmovin基于2024年9月-12月面向34个国家的167名视频开发者与行业专家的问卷作出,参见Bitmovin:《The 8th Annual Bitmovin Video Developer Report》.https://bitmovin.com/downloads/bitmovin-8th-video-developer-report-2024-2025.pdf,报告发布时间:2025-02-14,最后访问时间:2025-12-09.

36 参见ITU文件:《Common Patent Policy for ITU-T/ITU-R/ISO/IEC》.https://www.itu.int/en/ITU-T/ipr/Pages/policy.aspx,最后访问时间:2025-12-09.

37 参见ITU文件:《Guidelines for Implementation of the Common Patent Policy for ITU-T/ITU-R/ISO/IEC》. https://www.iso.org/iso-standards-and-patents.html,最后访问时间:2025-12-09.

38 IPlytics是一个专注于专利、SEP和技术市场数据分析的平台,通过聚合专利数据库、标准数据库及市场情报,为研究机构、企业和政策分析提供可视化数据与洞察。该平台广泛应用于专利池分析、技术竞争态势研判及许可费率研究等领域。官网:https://iplytics.com/

39 参见LexisNexis:《Who is leading the VVC patent race?》.https://www.lexisnexisip.com/wp-content/uploads/2024/08/LexisNexis-VVC-Report-2024.pdf?hsCtaAttrib=171211671835,文章发布时间:2024-06,最后访问时间:2025-12-09.

40 欧洲电信标准化协会(European Telecommunications Standards Institute,简称ETSI) 是成立于1988年的欧洲电信标准化组织,致力于制定信息通信技术领域的全球性标准,包括移动通信、网络、广播与物联网等。ETSI制定的标准被广泛应用于电信、互联网及相关产业,并在标准必要专利披露与许可中发挥重要作用。官网:https://www.etsi.org

41 中国信息通信研究院:《视频编解码领域标准必要专利及标准提案研究报告(2025年)》,第14页。

42 中国标准化研究院:《标准必要专利发展报告(2025)》,第21页。

43 参见Jan Ozer:《WebM Patent Fight Ahead for Google?》.(2006-03)[2025-12-09] https://www.streamingmedia.com/Articles/Editorial/Featured-Articles/WebM-Patent-Fight-Ahead-for-Google-76781.aspx,文章发布时间:2006-03,最后访问时间:2025-12-09.

44参见WebM:《Agreement:VP8 Patent Cross-License》.https://www.webmproject.org/cross-license/vp8/agreement/,文章发布时间:2013-05-22,最后访问时间:2025-12-09.

45 参见AOM Legal详情页. https://aomedia.org/about/legal/,最后访问时间:2025-12-09.

46 参见Alliance for Open Media Patent License 1.0. https://aomedia.org/license/patent-license/,最后访问时间:2025-12-09.

47 参见The Alliance for Open Media Statement. https://aomedia.org/press%20releases/the-alliance-for-open-media-statement/,最后访问时间:2025-12-09.

48 参见AOM STATEMENTS. https://aomedia.org/docs/AOM_W3C_Mode_and_the_AOM_Patent_License_1.0.pdf,最后访问时间:2025-12-09.

49 GreyB:《Beyond VVC (H.267) Patent Landscape Report: Top Players, Technologies & Market Potential》https://www.greyb.com/resources/beyond-vvc-h-267-report/,报告发布时间:2025-05-23,最后访问时间:2025-12-09.

50 “OTT”(Over-the-top)通常指绕过传统有线电视、地面广播或卫星电视传输体系,由互联网服务提供者通过开放互联网向终端用户直接提供音视频节目或其他媒体内容的服务形态。

51 “UGC”(User Generated Content)即用户生成内容,指由普通用户而非专业机构或传统媒体制作机构创作并发布的各类内容,包括短视频、直播、图文、评论等。UGC 平台通常为用户提供内容创作工具、上传与分享通道以及推荐与互动功能,其视频编解码行为主要体现为对用户上传内容的统一转码、存储和分发。

52 参见Access Advance的HEVC Worldwide Essential Patents Landscape界面. https://accessadvance.com/hevc-worldwide-patent-landscape/,最后访问日期:2025-12-09.

53 参见Access Advance的VVC Worldwide Essential Patents Landscape界面.https://accessadvance.com/vvc-worldwide-patent-landscape/,最后访问日期:2025-12-09.

54 参见Access Advance:《Access Advance and Via Licensing Alliance Announce HEVC/VVC Program Acquisition》. https://www.accessnewswire.com/newsroom/en/electronics-and-engineering/access-advance-and-via-licensing-alliance-announce-hevc%2fvvc-program-acq-1117638,文章发布日期:2025-12-15,最后访问日期:2025-12-15.

55 参见IP Fray:《BREAKING: Access Advance acquires Via Licensing Alliance’s HEVC, VVC patent pools》https://ipfray.com/breaking-access-advance-acquires-via-licensing-alliances-hevc-vvc-patent-pools/,文章发布日期:2025-12-15,最后访问日期:2025-12-15.

56 该图及下图均是本文作者基于Access Advance官网所示图进行修改所得。

57 MPEG-DASH是由ISO/IEC MPEG于2012年发布的国际标准,用于通过HTTP实现自适应码率视频流的分段传输与播放控制,本身与具体编解码格式无关,可搭配H.264/AVC、H.265/HEVC、VP9、AV1等多种编码使用。该标准目前已广泛应用于互联网视频点播与直播、智能电视与机顶盒、移动终端应用等场景。

58 2023年9月1日,InterDigital在美国北卡罗来纳州东区地区法院起诉联想专利侵权,案号为5:23-cv-00493,其起诉状第33段声称涉案专利为AV1和VP9标准提供了技术优势,并实现了设备间的无线文件共享,后双方于2023年11月2日宣布和解。

京公网安备 11010502049464号

京公网安备 11010502049464号